Solvabilité 2

La Directive Solvabilité 2 de l'Union européenne précise le montant de capitaux dont doivent disposer les sociétés d'assurance européennes de manière à réduire le risque d'insolvabilité. Elle oblige les assureurs à utiliser des méthodes quantitatives pour simulation actuariale et de contrats, projection des risques et les prévisions des minimums de capitaux économiques, ainsi qu'à partager les résultats dans toute l'entreprise.

Les tâches courantes associées à une plate-forme Solvabilité 2 incluent:

- La génération de scénarios, y compris l'utilisation de méthodes de simulation par copules

- La simulation Monte Carlo, y compris la simulation stochastique imbriquée

- La réplication de portefeuille

- La simulation contrat par contrat

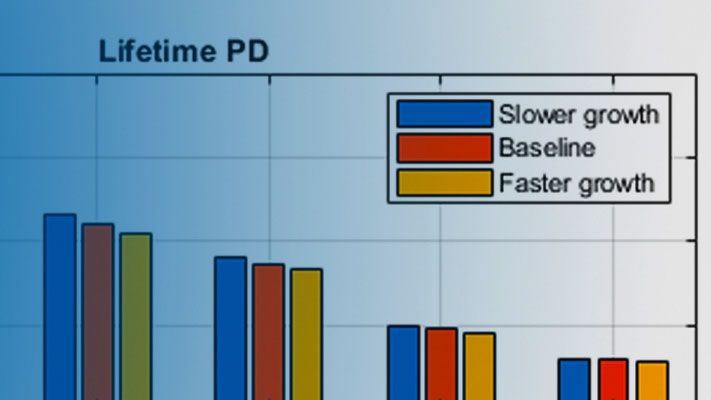

- Le calcul SCR (Solvency Capital Requirements) et MCEV (Market Consistent Embedded Value)

- La modélisation actifs-passifs (ALM)

- Le calcul parallèle et sur GPU afin de réduire les temps de simulations et améliorer l'identification des paramètres

- La création de rapports automatisée

Pour plus d'informations, consultez la page MATLAB®, couramment utilisé comme composant voire comme support d'une plateforme de risque pour Solvabilité 2.

Exemples et démonstrations

Références

Voir aussi: Financial Toolbox, Econometrics Toolbox, Parallel Computing Toolbox, Database Toolbox, Optimization Toolbox